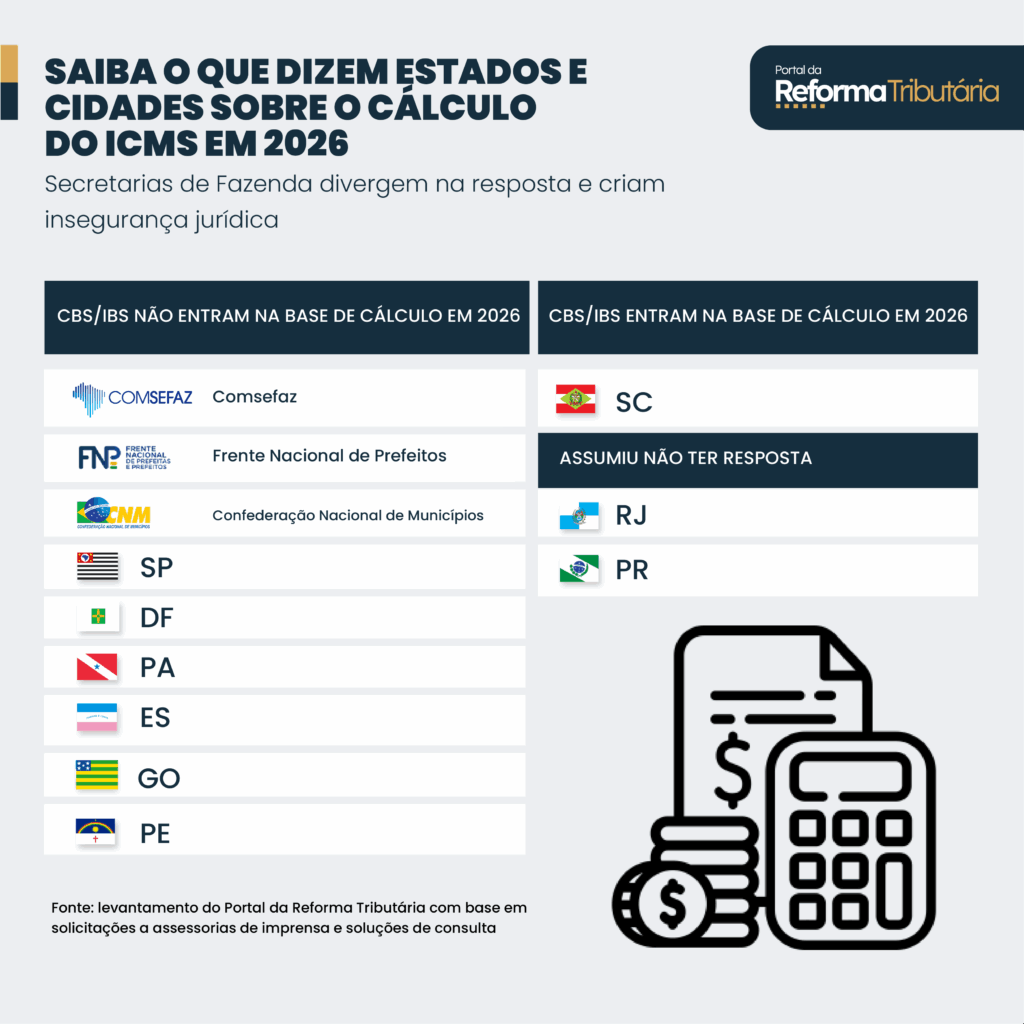

Nas últimas semanas, mais estados deram posicionamentos oficiais sobre a incidência dos tributos da reforma na base de cálculo do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) em 2026.

A principal novidade foi São Paulo. O Estado mais rico do país disse em solução de consulta de 24 de novembro que IBS (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) não entram na conta no ano que vem.

Pernambuco também se destacou. A princípio, afirmou que haverá incidência, mas não especificou quando. A secretaria do estado recuou e deu uma resposta completa em 2 de dezembro: integram o cálculo do ICMS em 2026.

O Portal da Reforma Tributária preparou um placar com posicionamentos oficiais dos entes federativos sobre a base de cálculo do ICMS em 2026. Leia abaixo:

Este veículo já havia antecipado em 3 de novembro o posicionamento de 7 unidades da Federação, além do Comsefaz (Comitê Nacional dos Secretários de Fazenda) e dos representantes dos municípios.

Sócio da área tributária do escritório Demarest, o advogado Douglas Mota disse que não há motivo para a incidência na base de cálculo não só em 2026, mas em qualquer momento da transição. Avaliou que a tendência é a judicialização.

“O IBS e a CBS devem compor a base de cálculo do ICMS? No meu modo de ver, não. Afinal de contas, isso é um tributo, não é preço. Está sendo passado pelo destinatário, porque a legislação assim define o que deve ser feito. Ou seja, cobrado por fora”, declarou o especialista ao Portal.

O profissional também criticou o argumento de que os estados e municípios perdem arrecadação sem a IBS/CBS na base de cálculo.

“Não haverá queda de arrecadação. Afinal de contas, a base de cálculo do IBS e da CBS é mais ampla. Então, uma coisa vai acabar compensando a outra”, declarou.

ENTENDA O IMPASSE

A base de cálculo é o valor usado para cobrar um tributo. Quanto maior for esse montante, mais os contribuintes pagam.

Quando outros impostos e contribuições entram no cálculo, a base expande e a carga aumenta. Leia um exemplo fictício:

É praticamente um consenso que os novos tributos entram na base dos antigos a partir de 2027. O motivo: haverá cobrança inicial de CBS e IBS e os estados perderiam arrecadação com ICMS caso não integrassem.

A principal dúvida entre os tributaristas é sobre 2026. Os novos tributos foram dispensados via lei complementar para esse ano. Mas não há regra explícita para solucionar o impasse.

Foi um vício legislativo na emenda constitucional da tributária (EC 132 de 2023) que motivou todo o impasse da incidência de IBS e CBS na base de cálculo do ICMS. Leia mais aqui.

TAX NO ESCURO

A indefinição sobre a base de cálculo de ICMS em 2026 tem tirado o sono de tributaristas pelo Brasil e causado uma insegurança jurídica que pode se refletir em uma vertente da Tese do Século.

Não há determinação legal nem consenso sobre o tema. Mesmo os integrantes do Comitê Gestor do IBS reconhecem o impasse.

Relembre a Tese do Século:

Cliente desde 1990

Cliente desde 2018

Cliente desde 1991

Cliente desde 1993

Cliente desde 1987

Cliente desde 1999

Cliente desde 1998

Cliente desde 1999

Cliente desde 1991

Cliente desde 2015

Cliente desde 2013